改革开放以来,武汉GDP增长33500%、人均GDP增长16747%,城镇化率上升32.6个百分点……城市面貌日新月异的同时,武汉人的生活也发生了巨大的变化。据贝壳研究院武汉分院统计,40年前人均居住面积仅为4平米,20年前人均居住面积为8平米,现在人均居住面积为32平米。1998年的“房改”是改善居住条件的最关键举措,见证城市风雨变化的老房子在新时代焕发出新的活力。

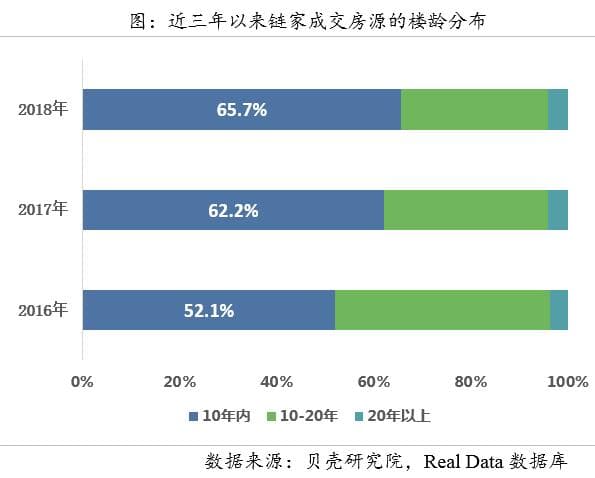

呈现在二手房市场上,就是位置好、配套全、交通便利、生活成熟的次新房越来越受欢迎。链家数据显示,近三年武汉成交房源中楼龄在10年内的占比持续上升,在2018年超过65%。

经历风雨的老房既是城市的象征,也是房地产发展变迁的见证者。近三年链家成交中1998年以前的小区有279个,其中仅江汉、江岸的占比接近50%。

从楼龄来看,1998年以前的老房价格从2016年1月的9763元/平,上升到2018年10月的18390元/平,累计上涨88%;1998年以后的“新房”价格累计上涨69%,“新房”涨幅跑输“老房”。

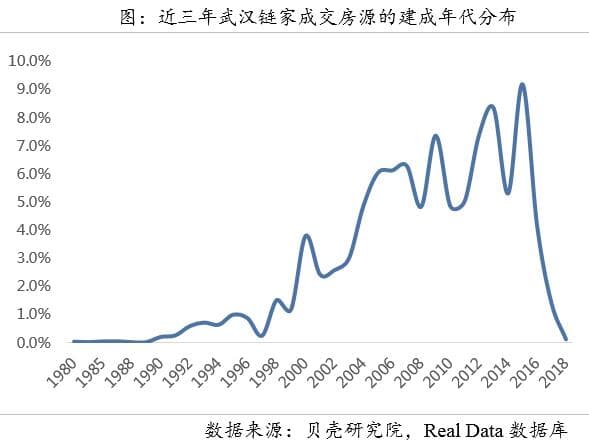

从下图看,市场交易量和楼龄呈现明显的反比关系,建成年代越久、楼龄越老,交易量越小。2000年、2005-2007年,2009年、2013年、2015年出现明显波峰,说明这些年份的二手房在市场交易活跃,而这些成交活跃的年份,又恰好与武汉楼市的发展节点大致一致。

1998年,武汉迎来房改,诞生了最早的二手房市场;2003年品牌开发商陆续进驻武汉增加了二手房的存量;历经2008年金融危机的洗涤,楼市政策调控开始走向常态化;2014年,当限购松绑后,去库存成为主基调。

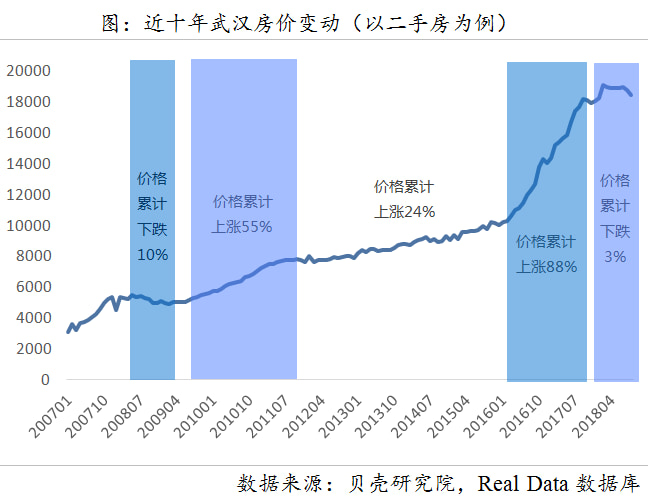

从近10年间房地产市场二手房房价走势来看,虽然有所波动,整体仍处于一个上升发展的趋势之中,10年间房价上涨2.5倍,这也侧面体现了武汉的城市吸引力。

和全国一样,武汉市场受政策影响较大,房地产周期与政策周期几乎一致,呈现政策放松(2008年4季度、2015年)-市场热(2009年、2016年)-政策紧(2011年、2012年)-市场冷(2013年、2014年上半年)的特征。

1998年以前,武汉的房屋配置以福利分房为主,职工拥有居住权(多为宿舍)但无所有权。这个时候诞生了一批小区:1978年江岸区江大路22号的教委宿舍、花桥一/二/三村(1996年左右)、育才一/二/三/四村(1995年左右)。

1999年6月,武汉市人民政府发布《武汉市住房改革委员会关于停止住房实物分配的通知》,2000年9月6日,武汉市房改办、市财政局印发《武汉市行政事业单位核定发放职工住房补贴实施细则》,武汉楼市迎来历史标的转变——福利分房时代彻底终结,武汉房地产进入市场化发展阶段。

特别是1999年9月,武汉与国务院《住房公积金管理条例》同步实施,将住房公积金个人贷款最高限额提高至15万元,贷款年限最长延至30年。此举极大地支撑了居民购买力。

当时对职工现有住房的处理办法是:职工按照工龄、面积买断,价格在2万元/套左右,通常需要一次性支付房屋款。1999年,这批买断产权的“前公房”开始上市交易,进入市场流通,成为了武汉市场上最早的一批二手房。另外,在新房市场,1999-2000年,武汉商品住宅销售面积猛增61%,2000年武汉均价达到1983.52元/平米。

如今这些二手房有部分些仍然出现在市场上,可能已经转手数次、楼龄老化、品质稍显落后,但是地理和吸附资源的优势使得这些老小区并没有被市场淘汰,依旧有着不低的交易量和价格。特别是坐拥优质教育资源的老楼盘,在市场上非常“抗跌”。

在这一阶段,武汉的房地产市场也逐渐起步,2001年开始,万科、保利、华润、华润等全国性开发商相继进入武汉,满足不同购买力群体房屋需求,尤其是前期房改房业主的换房需求,武汉市民的买房观念开始由全款购房逐渐转向按揭贷款购房。

另外,在用地方式上,由行政审批转向市场配置。也是在2001年,武汉“土拍第一锤”落定,后湖石桥地块成为土地市场化配置的先河;2002年,福星惠誉以8亿元摘得沙湖地块,成为武汉土地招拍挂以来首个双料高价地。

不过,1998-2002年,武汉的房价基本没有改变,有的楼盘几年下来涨幅也仅有几百元。

随着城市地位不断提升,武汉对全国性房企的吸引力越来越强,金地集团、葛洲坝、世贸、瑞安、和记黄埔、万达、华润……先后进军武汉。

2003年一季度武汉市房价地价齐涨,其中房屋销售价格上涨了4.8%,土地交易价格上涨了6.7%,从2003年的“18号文件”起,全国掀开了楼市调控的历史,在一波波新政的影响下,房价成了武汉老百姓最关注的社会问题。

2003年,武汉住宅平均价格猛涨至2226.52元/平方米。

2005年,武汉房价首次跳涨,涨幅达35.84%。

2007年,楼市持续升温。武汉市商品住房价格为4685.32元/平方米,与2006年相比上涨了1063.12元/平方米,涨幅达29.35%。

同时,武汉本地房企开发的“品质改善盘”大量上市。如统建大江南苑(2005年)、金色华府(2006年)等本地房企开发的项目,这些楼盘依然活跃在武汉二手市场。好地段、好资源,让这些二手房非常“抗跌”。

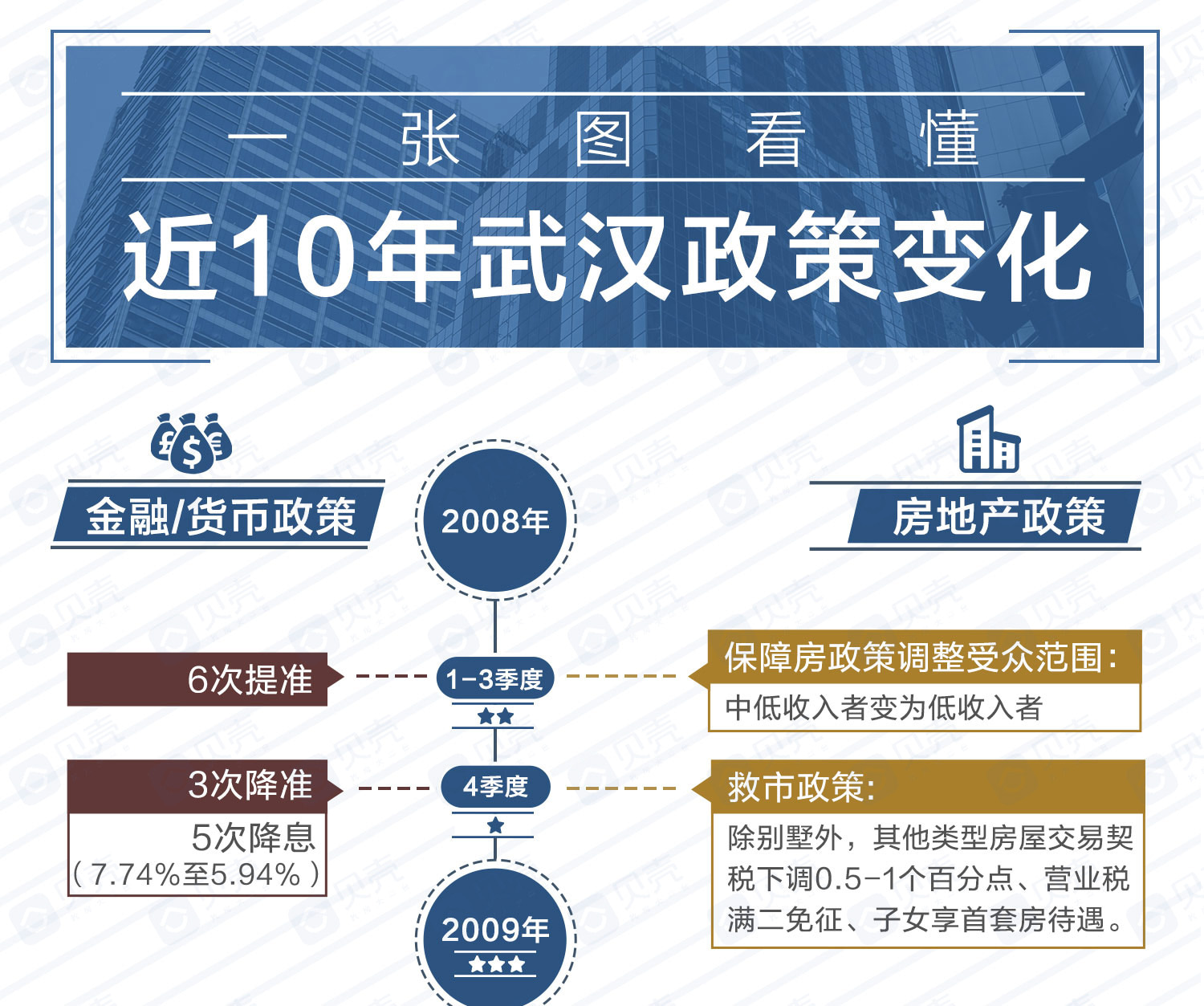

2008年,受全球金融风暴影响,武汉楼市进入下行,商品房销售面积同比下降近4成。从年初到年末,楼市在一片降价声中艰难寻底,二手房市场同样受到影响。

但是到了2009年下半年,武汉楼市开始升温,开发商进入节奏也加快,除原有的复地、华侨城、泛海、越秀、中建三局等房企加大了投资力度,东原、旭辉、华发、蓝光等也陆续登陆江城,作为全国楼市洼地的武汉,成了开发商们争抢的香饽饽,年均10万套以上的交易量更是刺激了开发商的拿地热情,不少房企在武汉站稳了脚跟。

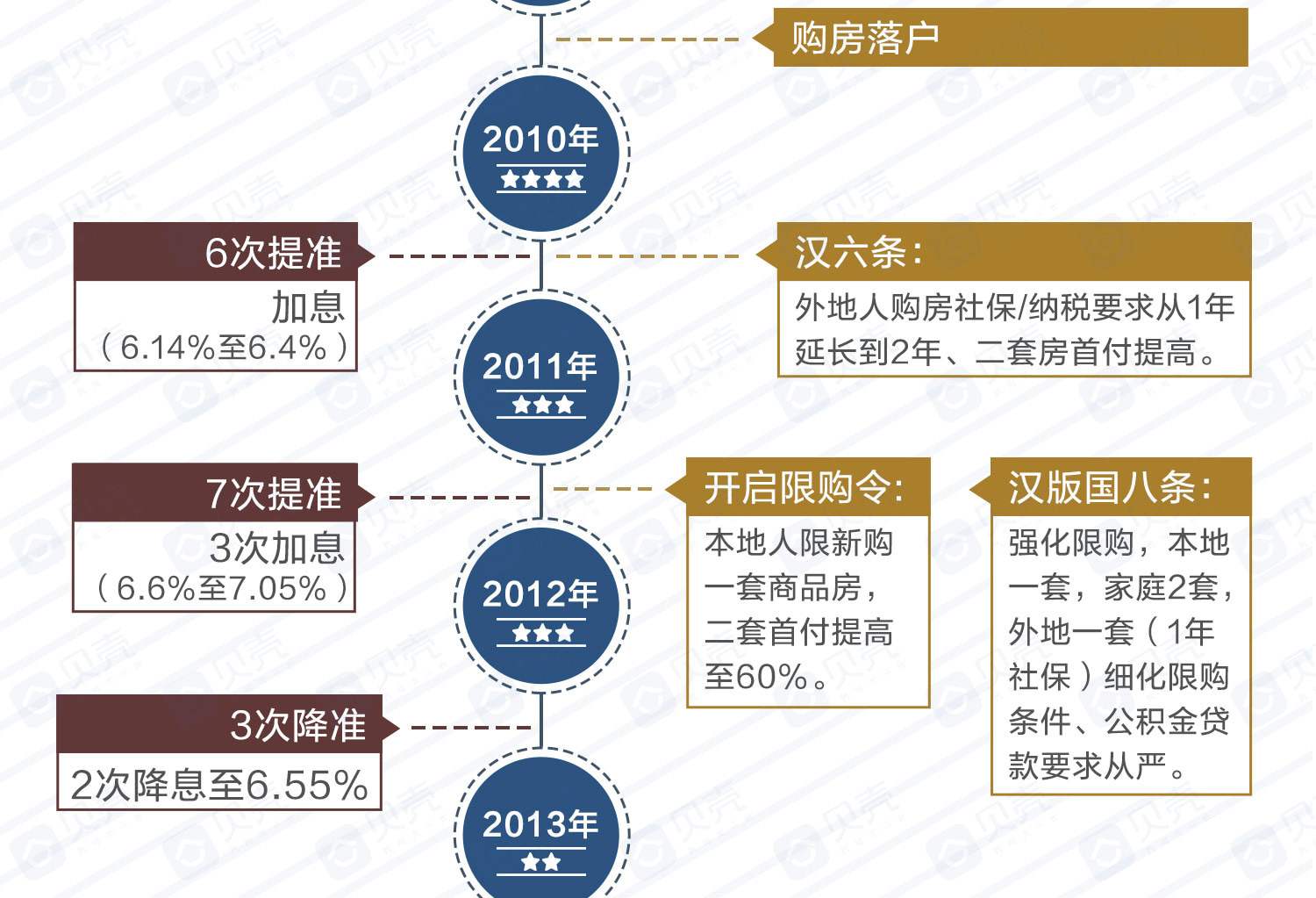

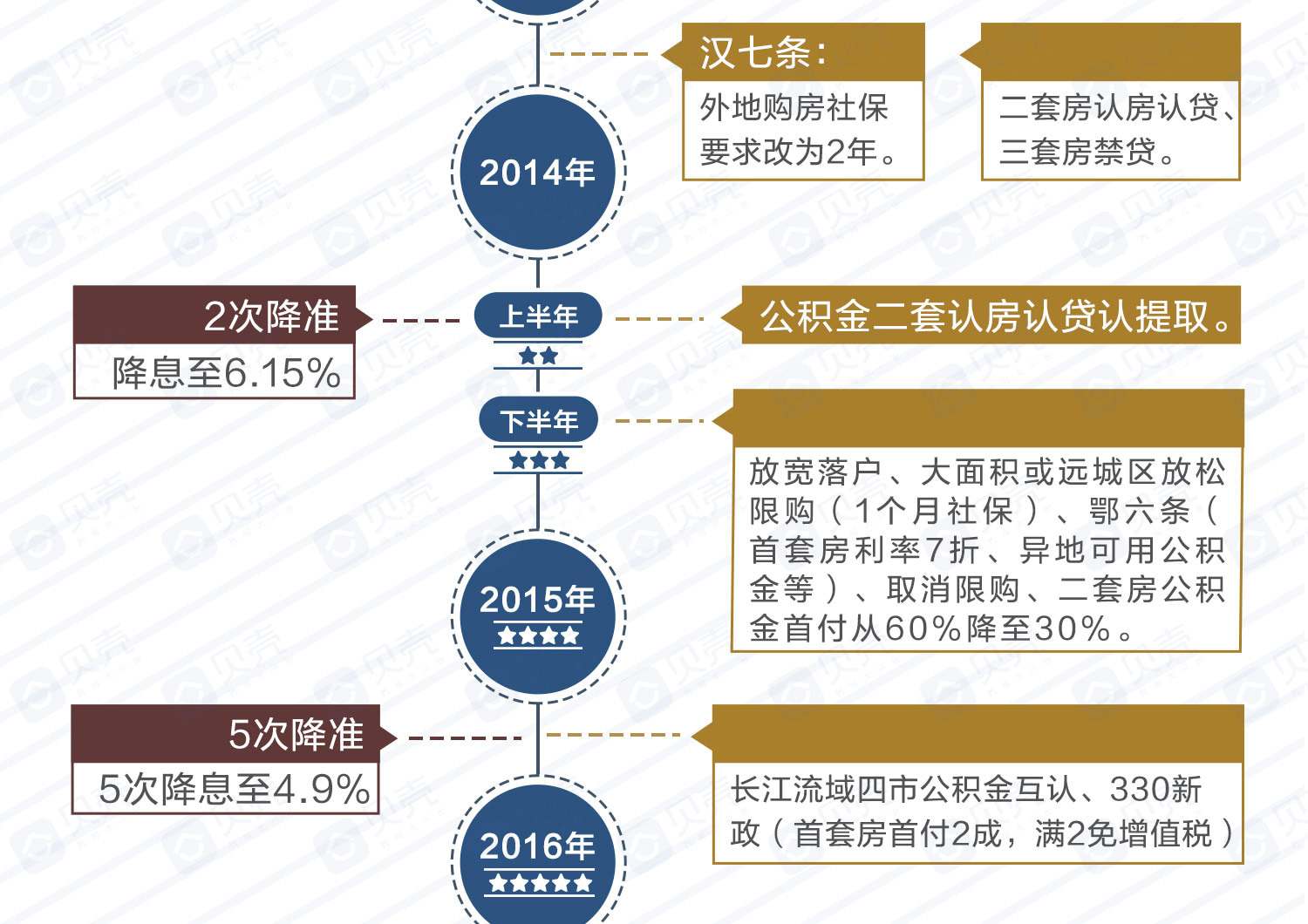

2011年,武汉迎来了“政策年”。1月,武汉楼市颁布限购令;2月,汉版国八条出台……成交面积和套数均呈现同比下滑态势,当年,武汉新房均价为6878/元。

值得一提的是,2013年武汉启动了大规模的旧城改造,一大片老房子倒下去了,一群手拿现金又有房屋需求的人站起来了,催生了大量的拆迁购房需求,这也为2014年限购松绑后,武汉楼市迅速抬头奠定了市场基础。

2014年9月24日,武汉正式松绑历时3年多的楼市限购令。武汉房地产交易迅速活跃,新房年成交量在20万套以上,更多房企进入武汉。既有复地东湖国际这种高端品质代表盘,又有万科金域、翡翠系这种改善盘,还有雅居乐花园这种刚需盘,整体形成多层次多品类的供给结构。

宽松调控提振市场的作用明显大于紧缩政策抑制市场的作用,买涨不买跌的心理,让入市的购房者越来越多。

2014年,武汉新建住房成交17.9万套,首次跃居全国首位,成交均价陆续突破7000元、8000元大关。

2015年,央行5次降息,武汉新建住房成交达22.4万套,蝉联全国销冠。一系列“去库存”政策推动市场明显向上。也是这一年,财大气粗的险资开始“搅局”武汉楼市,2015-2017年,平安、泰康、前海人寿、国华人寿先后在武汉拿地。

2016年,武汉楼市继续突飞猛进,上半年,武汉新建住房成交套数与面积均位居全国第一,购房者抢房情绪高涨,开盘去化100%成为楼市新常态。武汉新房均价,二手房均价,在2016年全面进入万元时代。

与武汉房价“并驾齐驱”的还有武汉的地价,2016年7月-9月,武汉连续出现11个地王,楼面价不断被刷新,甚至出现拿地价高于周边新房及二手房售价的局面,2016年也成为过去20年间最热的年份,新房均价同比上涨40%。9月1日,武汉市住房保障和房屋管理局与武汉市国土资源管理局联合出台了“汉七条”,以限贷与提高土地竞价条件等政策,调控过热的市场。

一房难求,供需失衡的突出矛盾,导致武汉整个市场出现‘房荒’和‘人慌’,房价上涨压力也极大。

2016年10月,武汉发布“史上最严”限贷政策:居民购买首套房商业贷款最低比例为25%,二套房最低首付比例为50%,拥有两套以上住房武汉户籍家庭,将暂停发放贷款。非武汉户籍居民已有一套住房将停发放贷款。

11月15日,政策再度加码:武汉首套房最低首付比为30%,本市户籍禁止购买第三套住房,非本市户籍则需要连续在本市缴满2年社保或个人所得说证明,并且对于补缴的不予承认,且禁止购买第二套房。

随后,“限”字头政策当道武汉市场,限价、限商、限售、限装修价、限户型,却没能从根本上释放购房需求,同时新房供应又不足,导致供需错位。

在二手房方面,房东期望值迅速攀升,新房稀缺,二手房行情一路走高,热门片区出一套秒一套,火热程度丝毫不输新房开盘,中介机构来汉抢滩市场。

尽管2016年下半年开始限购限贷收紧,但是市场在2018年才开始出现实质掉头向下。进入2018年,无论是土地市场、新房市场、还是二手房市场,都回归理性。

市场发展的过程其实也是住房消费升级的过程,回顾武汉房地产市场过去二十年的征程,我们不难发现,这个市场几经寒暑,可整个市场一直在稳步前行。调控的目的从来都不是“降房价”,而是“保障房地产市场平稳健康发展”,暴涨不健康,暴跌更不会被接受。