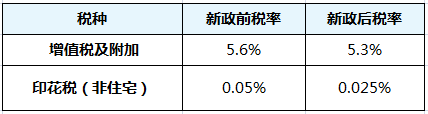

根据2019年1月17日财政部、国家税务局发布财税[2019]13号文件可知,房产交易中,增值税及附加、印花税的缴税税率有所下调,具体调整标准如下:

温馨提示:

1.执行期限:2019年1月1日至2021年12月31日。

2.政策减免对象:小规模企业(包括小型企业、微型企业、家庭作坊式企业、个体工商户)、自然人适用。

3.出售不动产发证未满两年住宅或非住宅需缴纳增值税及附加。

4.买卖非住宅需缴纳印花税。

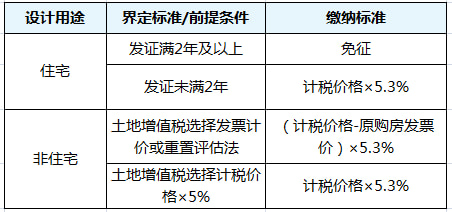

出售住宅与非住宅,增值税及附加的缴纳标准

注:非住宅增值税及附加与土地增值税的征收方式有关,只有土地增值税选择发票计价或重置评估的征收方式,增值税及附加才可以选择查实征收即(计税价格-原购房发票价)×5.3%。

注:非住宅增值税及附加与土地增值税的征收方式有关,只有土地增值税选择发票计价或重置评估的征收方式,增值税及附加才可以选择查实征收即(计税价格-原购房发票价)×5.3%。

举个例子

小贝2018年1月在甘井子区购买了一套计税价格100万住宅。

政策调整前,小贝若想要出售此房,需缴增值税及附加:100万×5.6%=5.6万

政策调整后,小贝若想要出售此房(交易时房屋不动产产权未满2年),需缴增值税及附加:100万×5.3%=5.3万

买卖非住宅印花税的缴纳标准

计税价格×0.025%

举个例子

张红购买了一套计税价格100万的非住宅,她需缴纳多少印花税

政策调整前需缴印花税:100万×0.05%=500元

政策调整后需缴印花税:100万×0.025%=250元