7月,多个城市商业银行再次上调房贷利率。从2017年1月起,18个月内利率已经多次上浮。目前,多城市首套贷款利率普遍上浮20%-30%(上浮后的利率为5.88%-6.37%)。 利率不断上浮,购房成本增加,在一定程度上也抑制了房价增速。限购房价降温利率控制增速 利率上涨,有人加速入市,买下一套房子;有人停下买房的脚步,持币观望。政策变化,购房者需要快速找到适合自己的方案。

7月,多个城市商业银行再次上调房贷利率。从2017年1月起,18个月内利率已经多次上浮。目前,多城市首套贷款利率普遍上浮20%-30%(上浮后的利率为5.88%-6.37%)。 利率不断上浮,购房成本增加,在一定程度上也抑制了房价增速。限购房价降温利率控制增速 利率上涨,有人加速入市,买下一套房子;有人停下买房的脚步,持币观望。政策变化,购房者需要快速找到适合自己的方案。

1

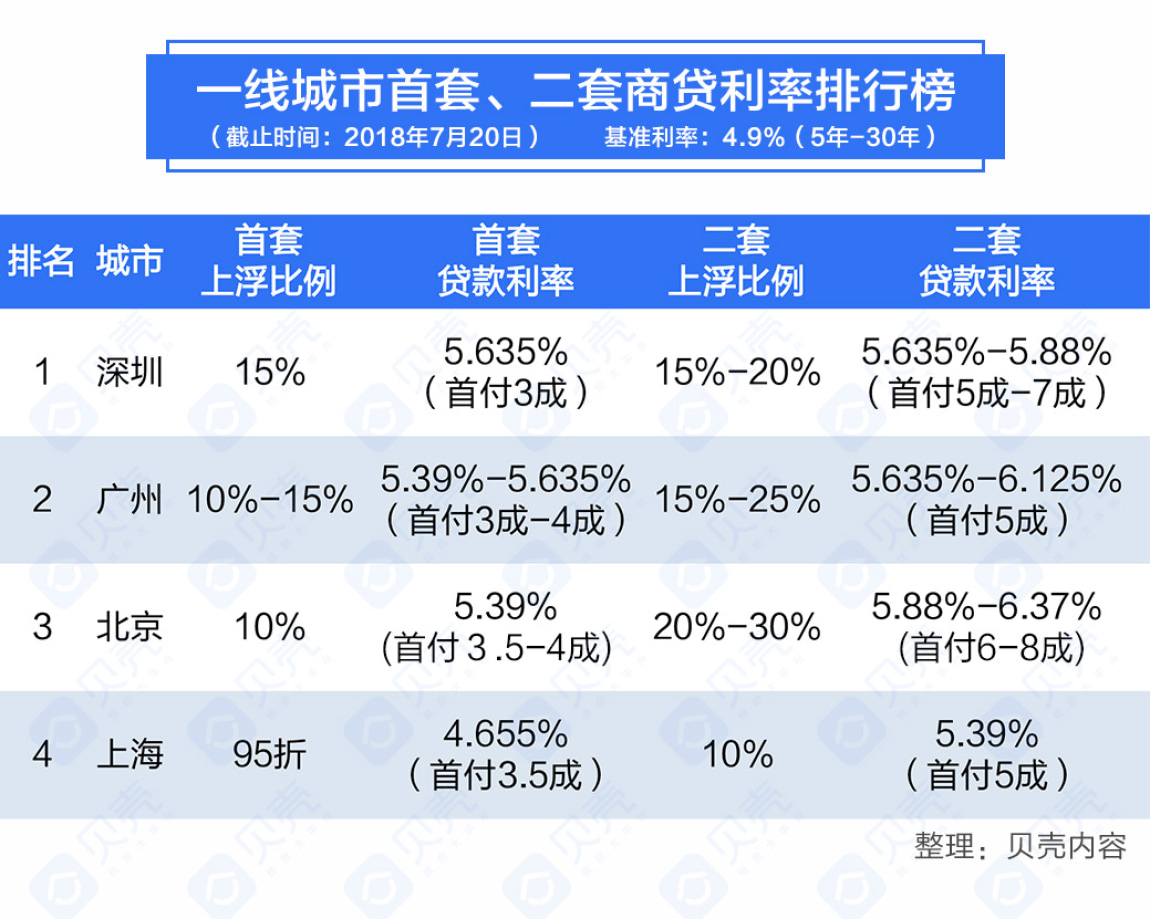

众览:全国20城首套房贷利率情况

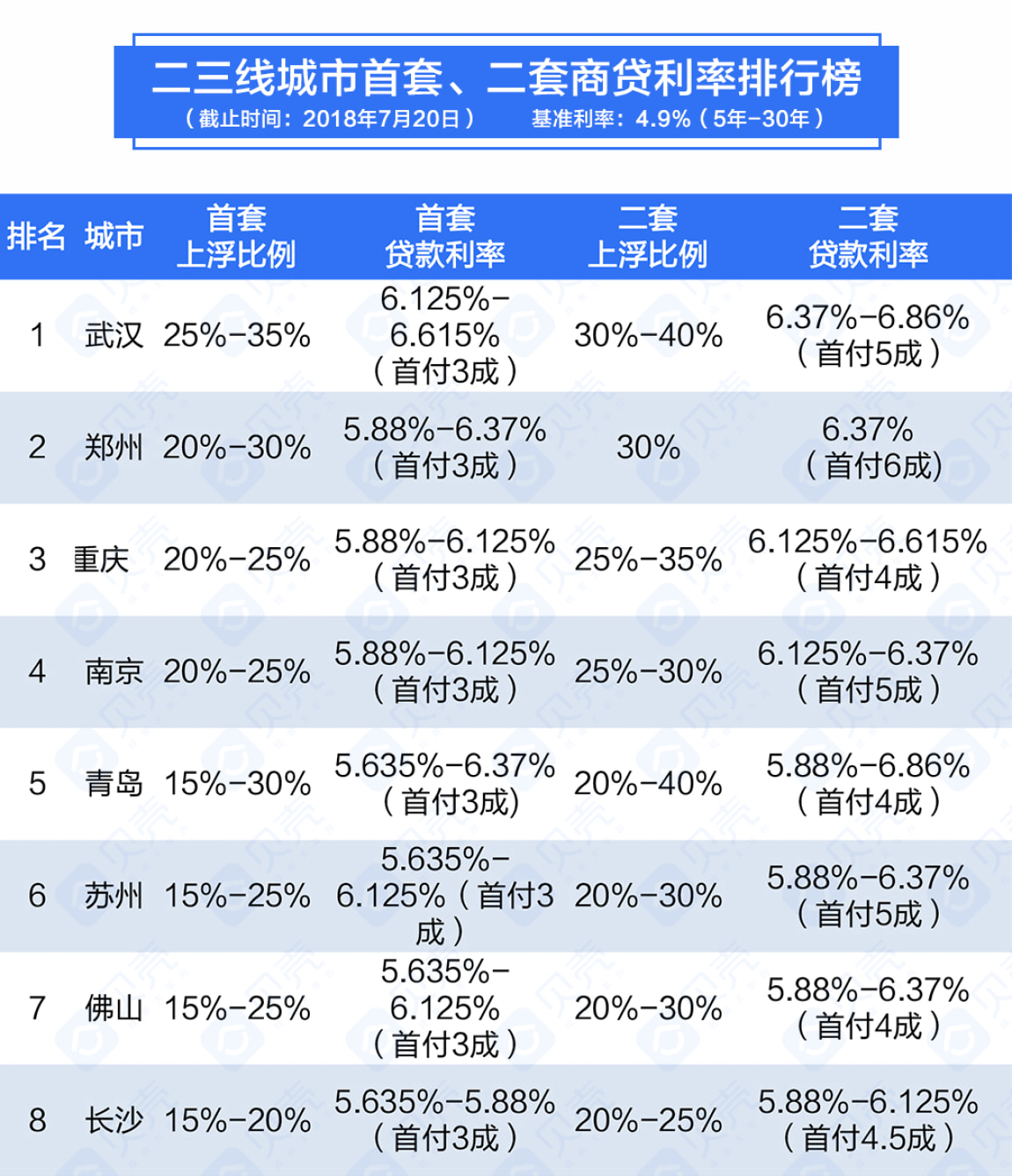

二线城市利率上浮比例普遍高于一线城市

7月,全国首套贷款利率保持上涨趋势,但一线城市上涨幅度较低,利率处于全国低位。其中上海首套利率暂未上浮,北广深3城上浮比例为10%-15%。

武汉首套利率上浮比例最高 ,上海最低

据贝壳找房的统计数据显示,上浮比例暂居全国之首的为武汉,其首套上浮25%-35%(上浮后的利率为6.125%-6.615%),二套上浮30%-40%。从数据来看,武汉首套、二套房的贷款成本差距逐渐缩小。其他二三线城市首套上浮比例多为15%-25%。

2

独观:苏州9家银行利率上浮情况

6月下旬,苏州市农行再次上调首套利率,若首套贷款上浮比例已由4月份的20%增至25%;二套统一上浮30%及以上不等。

根据苏州贝壳交易中心的统计数据,苏州10家主要银行,有5家银行首套上浮比例为20%,并且要求必须是正常已婚夫妻,离异、单身、接力贷均有不同程度再上浮,其余5家银行上浮比例为21%-25%及以上不等

注:

1.括号内利率为7月同比3月的上浮比例。

2.银行贷款政策变动较快,房贷利率以贷款时点的利率为准。

3

分析:利率上浮后对购房者的影响

影响一:月供压力变大 购房成本增加

房贷利率的持续上涨,对买房人来说,无疑是一次暴击。这直接导致了购房成本的提高,月供压力的增大,贷款利率的增多。

来算一笔账:

以贷款100万,30年等额本息方式还清为例,基准利率上浮20%后,将增加22万元的利息,月供增加611元,相当于差出了一辆汽车钱

4

抉择:咬牙上车还是量力而为?

“当你有刚性购房需求时,任何时间点都可以买房。”

深圳贝壳研究院院长肖小平认为,在金融和房地产双重调控的形势下,房贷利率上行是一个趋势。面对利率上行,购房者心态是很矛盾的,一方面希望赶快买房,因为如果再不买利率可能更高;另一方面因为月供压力变大,可能需要在购房预算上做出调整。

“整体来说,未来投机或投资的需求将进一步被压缩。但对于自住型买家来说,房价可以观望,利率可以观望,可是生活品质不能观望,他们还是会努力择机入市。”

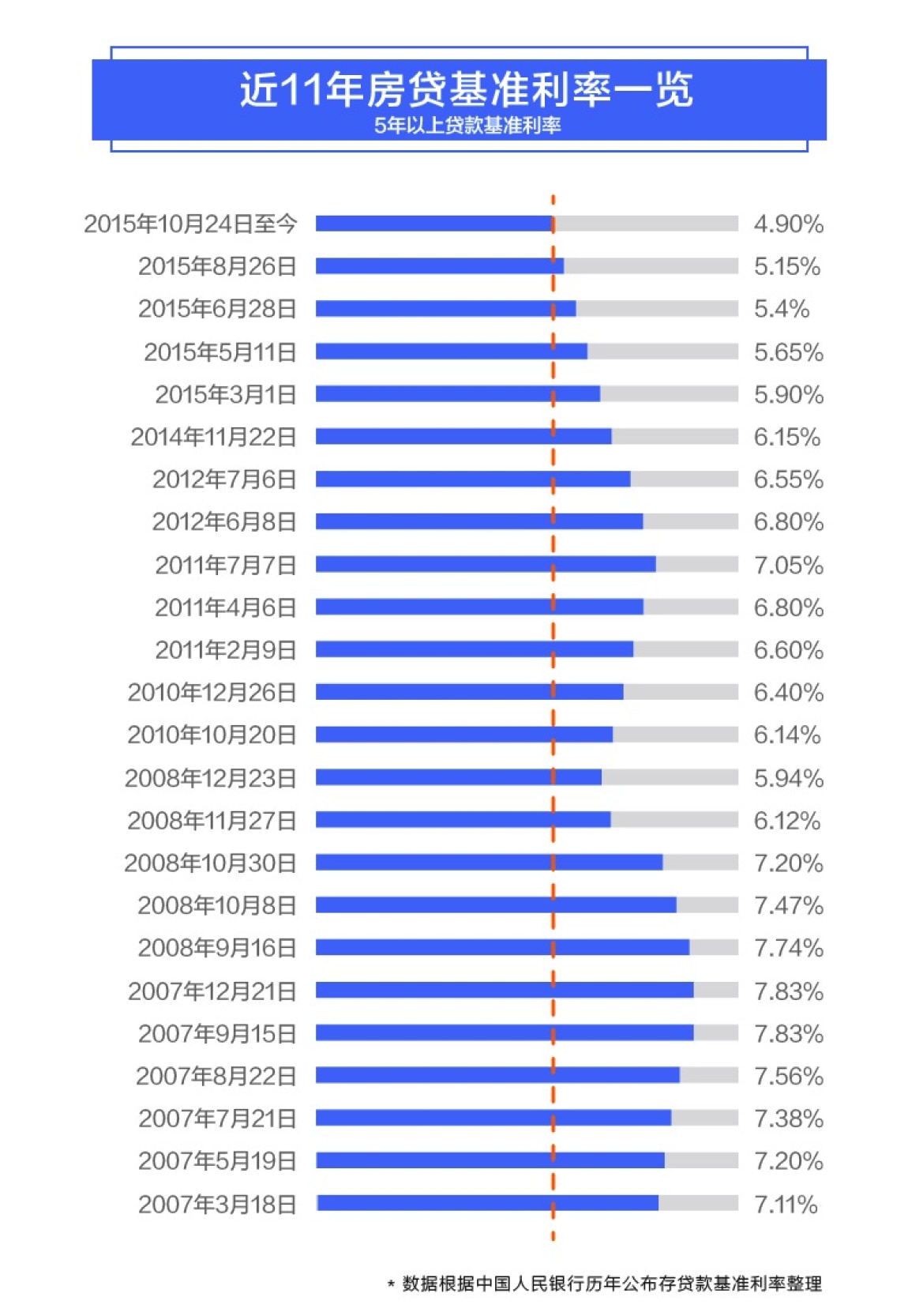

现在首套最高上浮比例为35%(实际利率为6.615%), 低于2008年10月的基准利率(7.74%)。利率持续上涨,受伤的是刚需购房者。刚需购房者不仅和房价增速在赛跑,还和利率增速在赛跑。对于刚需而言,合理调整购房预算,天天关注房源动态信息,淘出优质的物业。