隔在刚需购房客户与房屋之间的除了房价,还有银行利率。

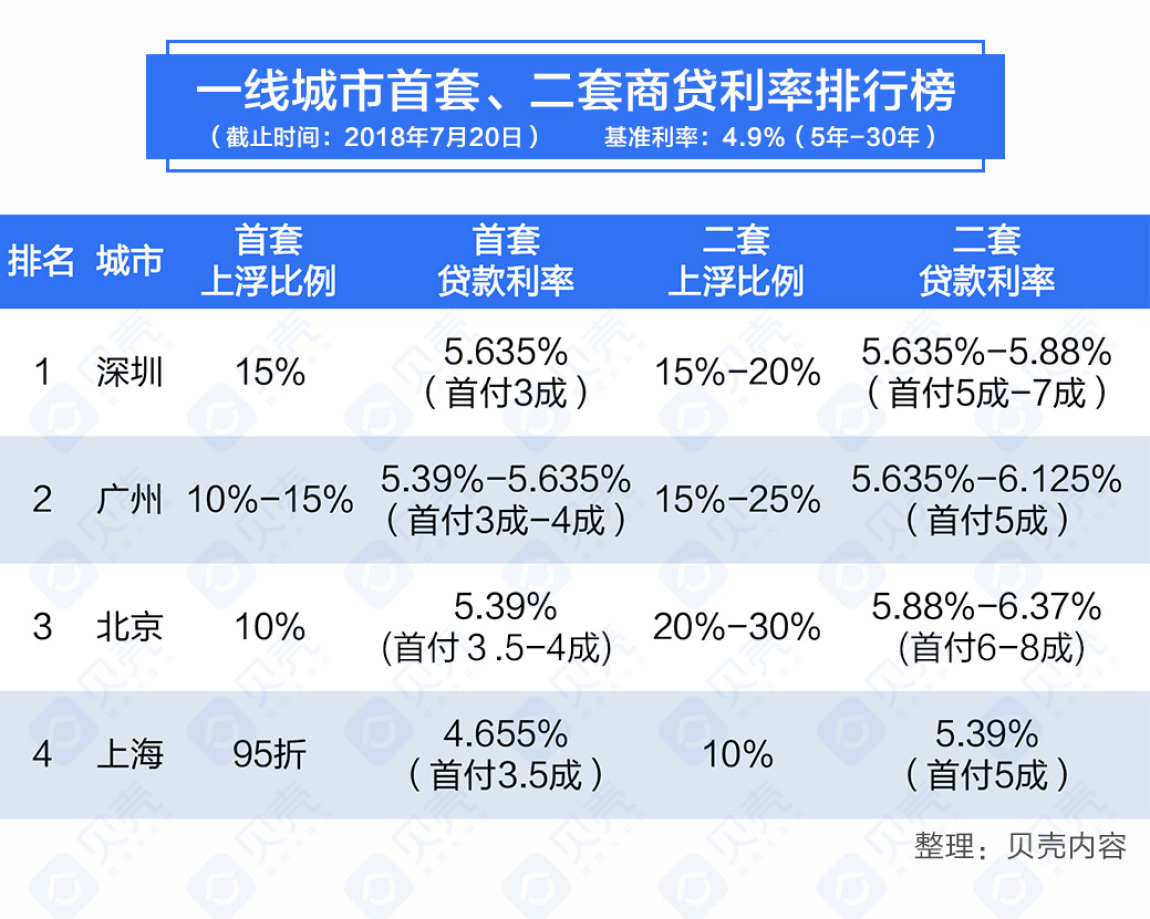

7月,多个城市商业银行又再次上调房贷利率。从2017年1月起,18个月内利率已经多次上浮。目前,多城市首套贷款利率普遍上浮20%-30%(上浮后的利率为5.88%-6.37%)。

利率不断上浮,购房成本增加,在一定程度上也抑制了房价增速。如果限购是让房价降温的刹车,利率就如同控制增速的油门。

利率上涨,有人加速入市,买下一套房子;有的人停下了买房的脚步,持币观望。政策变化,购房者需要快速找到适合自己的方案。

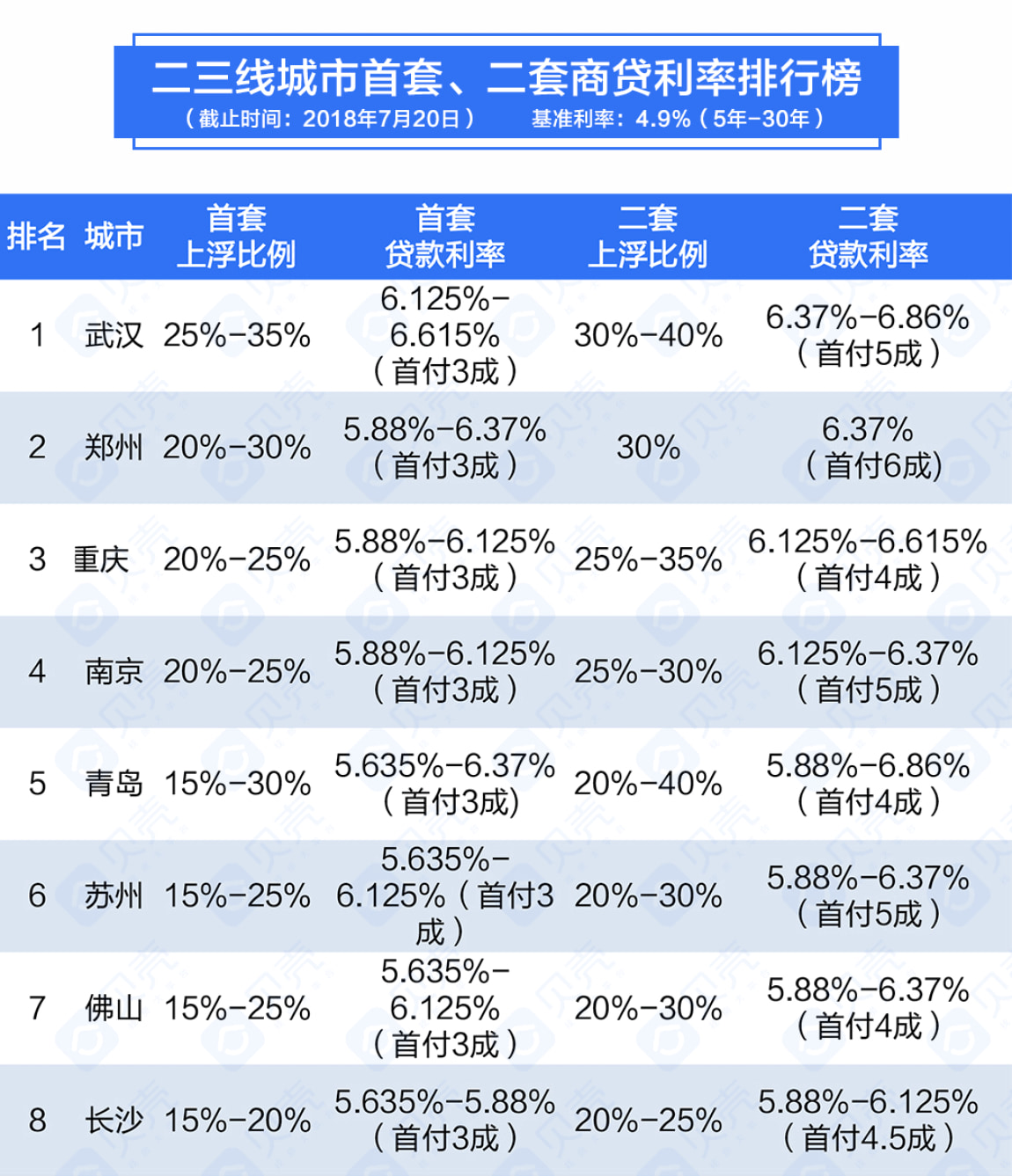

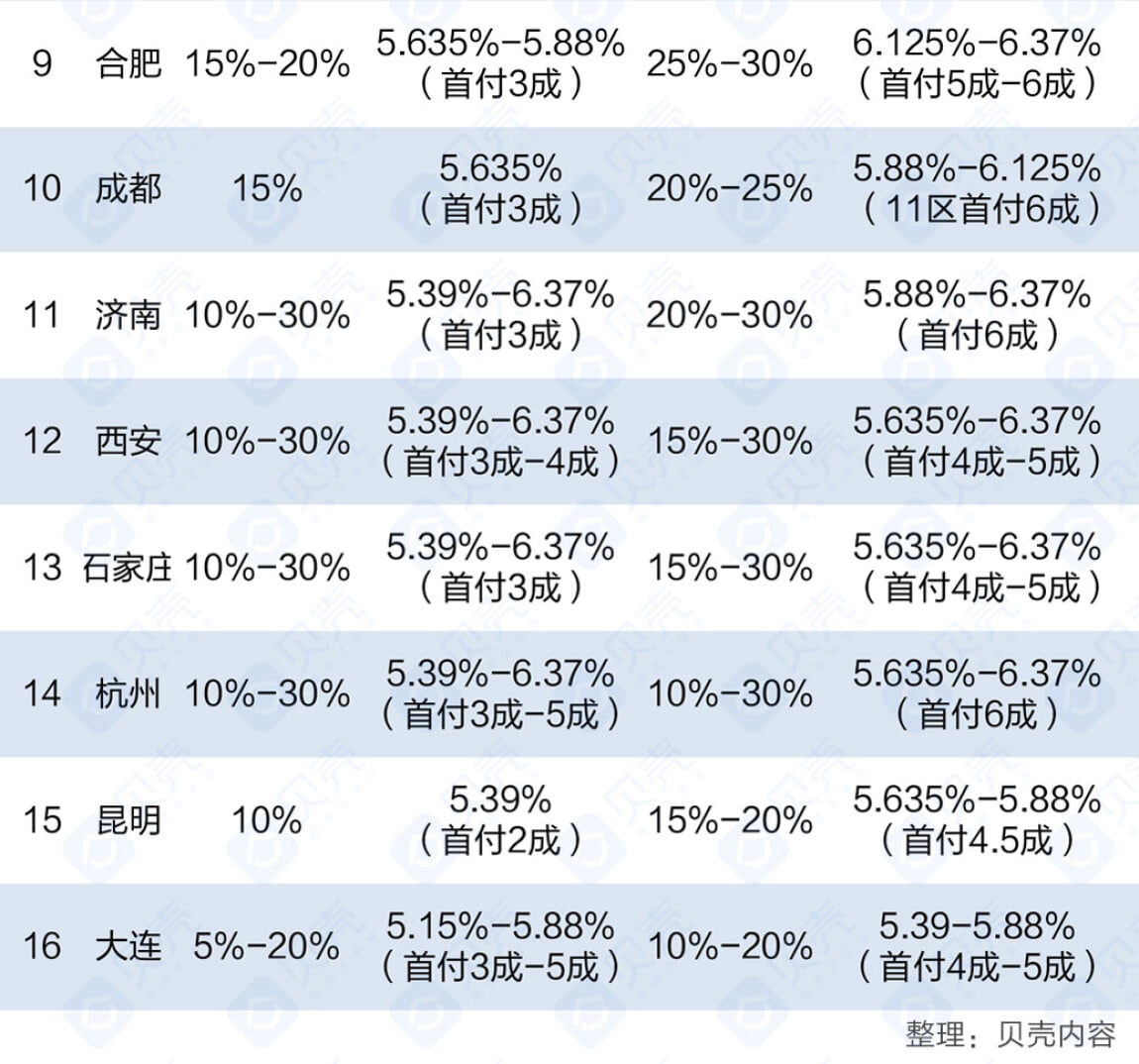

根据青岛贝壳交易中心数据显示,截止2018年7月17日,青岛大部分银行首套房贷款利率上浮15%-30%;二套房贷款利率上浮25%-40%。